【木子工作室】风险防控之化工产品申报风险

点击次数:716次 发布日期:2020-07-09 发布人:管理员

今天小编和大家说说化学工业化工品的申报风险,一说到化工产品我们首先想到的就是成分含量,这个成分含量确实很重要,是必要的申报要素信息。我们在申报前常常关注到化工产品的成分含量、功能用途、产品状态,但忽视了极为重要的加工制得方法,及因条件所限欠缺对化工产品的鉴别分析。

我们来看看这个商品,企业提供商品名称:碳酸钙,应用于塑料、涂料、食品、饲料、橡胶、化妆品、牙膏生产加工领域,作为填料或填充剂使用。如下产品实物图,该产品成分含量为碳酸钙99.8%、脂肪酸0.2%。

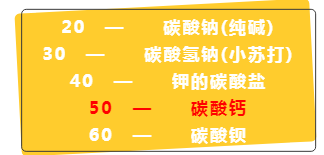

企业申报前通过对《税则》查找适用的商品税号,可见如下品目:

28.36 碳酸盐;过碳酸盐;含氨基甲酸铵的商品碳酸铵:

20 — 碳酸钠(纯碱)

30 — 碳酸氢钠(小苏打)

40 — 钾的碳酸盐

50 — 碳酸钙

60 — 碳酸钡

该企业按《税则》具体列名商品碳酸钙2836500000(进口关税率5%)向海关申报,但在通关中遇海关风险布控,经海关化验结果显示,该商品为有机物包裹的碳酸钙粉末,尽管商品中按成分含量看碳酸钙含量很高达到99.8%,但其加工制得方法是用有机物进行了表面处理的碳酸钙粉末,即其表面包裹一层有机物膜,故该商品为一种改性碳酸钙。海关最终认定该商品申报税号错误,按其加工工艺应归入税号3824999999(进口关税率6.5%)。

那么,说到碳酸钙,这类商品分为不同的种类,归类税号也不同,申报前如果仅仅考虑到成分含量及用途将会产生极大的风险。

碳酸钙可分为重质碳酸钙(即天然碳酸钙),轻质碳酸钙(即沉淀碳酸钙),改性碳酸钙(即表面处理碳酸钙)。重质碳酸钙是用机械方法直接粉碎天然的石灰石、白垩等制得。轻质碳酸钙是将石灰石原料煅烧生成石灰及二氧化碳,加水生成石灰乳及通过二氧化碳碳化石灰乳生成碳酸钙沉淀,后经脱水、干燥及粉碎制得。改性碳酸钙是经表面处理工艺,如在碳酸钙表面均匀裹上一层表面改性剂,增加其性能改性而制得。

回到《税则注释》第二十八章章注一(一)规定:

“本章各品目只适用于:单独的化学元素及单独的已有化学定义的化合物……”该商品加工制得工艺不符合上述章注规定,且《税则注释》对品目28.36解释“本品目不包括其微粒裹上一层防水脂肪酸(例如,硬脂酸)膜的粉状碳酸钙(品目38.24)”这一排他条款。该企业按碳酸钙2836500000申报涉及归类错误,补税及移交缉私处罚风险。

如何能够有效避免企业这一尴尬的局面呢,其实我们可以将风险提前排除,进出口化工产品前可通过制定通关方案,采取申报前预先化验、预先归类、预先判定商品属性,结合海关预裁定申请等多途径来应对申报风险。如何具体去做,请咨询永诚世佳,我们将为您提供优质服务。